FinGo: Оптимизация мобильного банка

FinGo — мобильное банковское приложение, которое упрощает переводы и автоплатежи, даёт наглядную аналитику расходов и доходов, мотивирует копить и развивает финансовую грамотность.

Контекст рынка

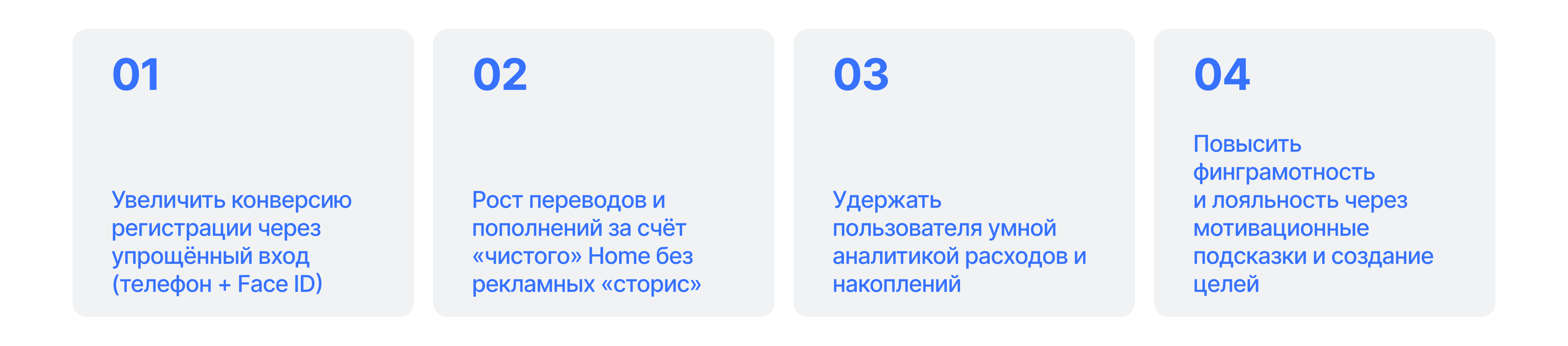

Бизнес-цели FinGo:

Исследование и определение проблемы

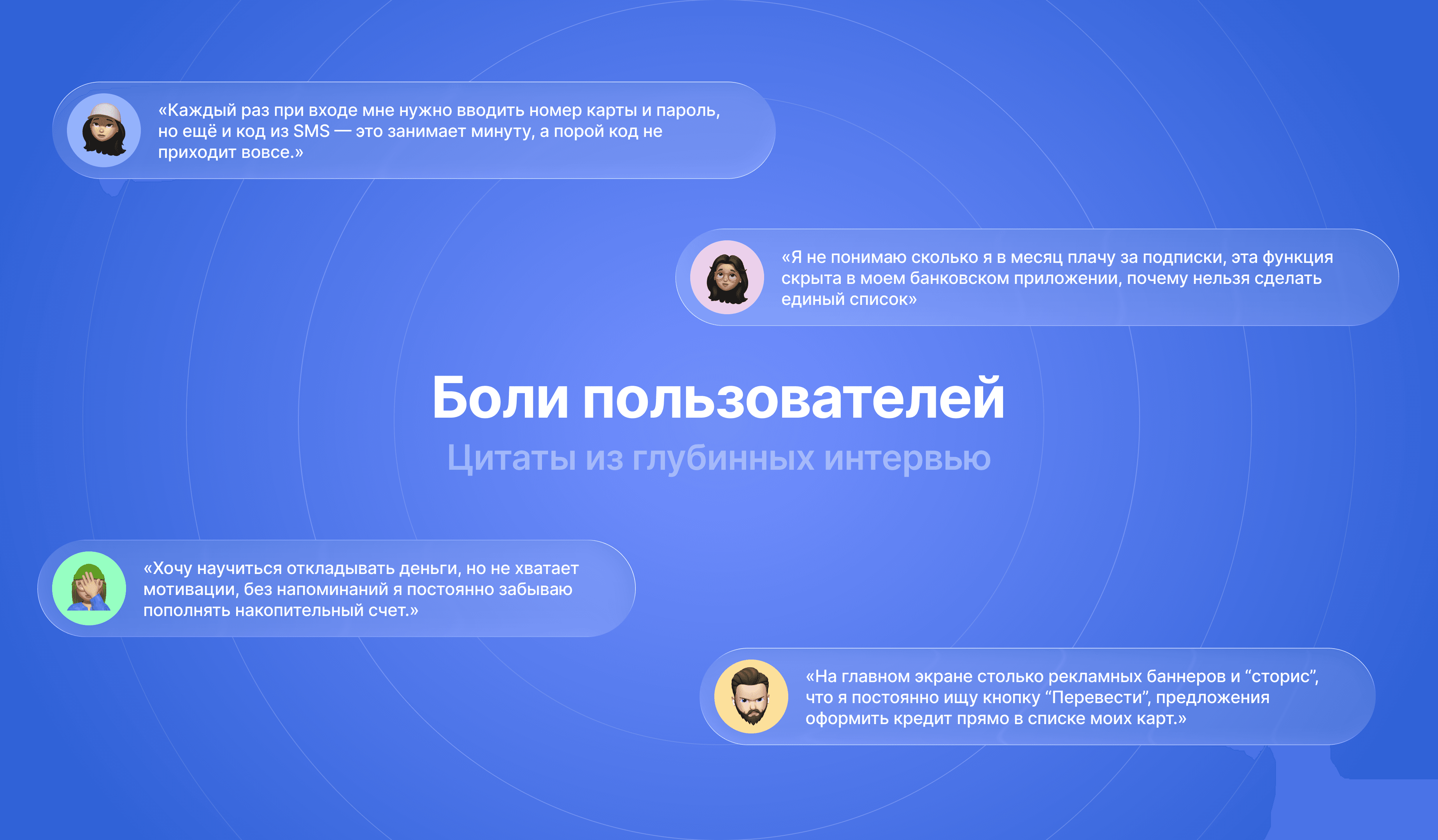

Опрос (N = 80) — выявление частых затруднений и пожеланий;

Глубинные интервью (N = 8) — качественные инсайты о привычках и мотивации;

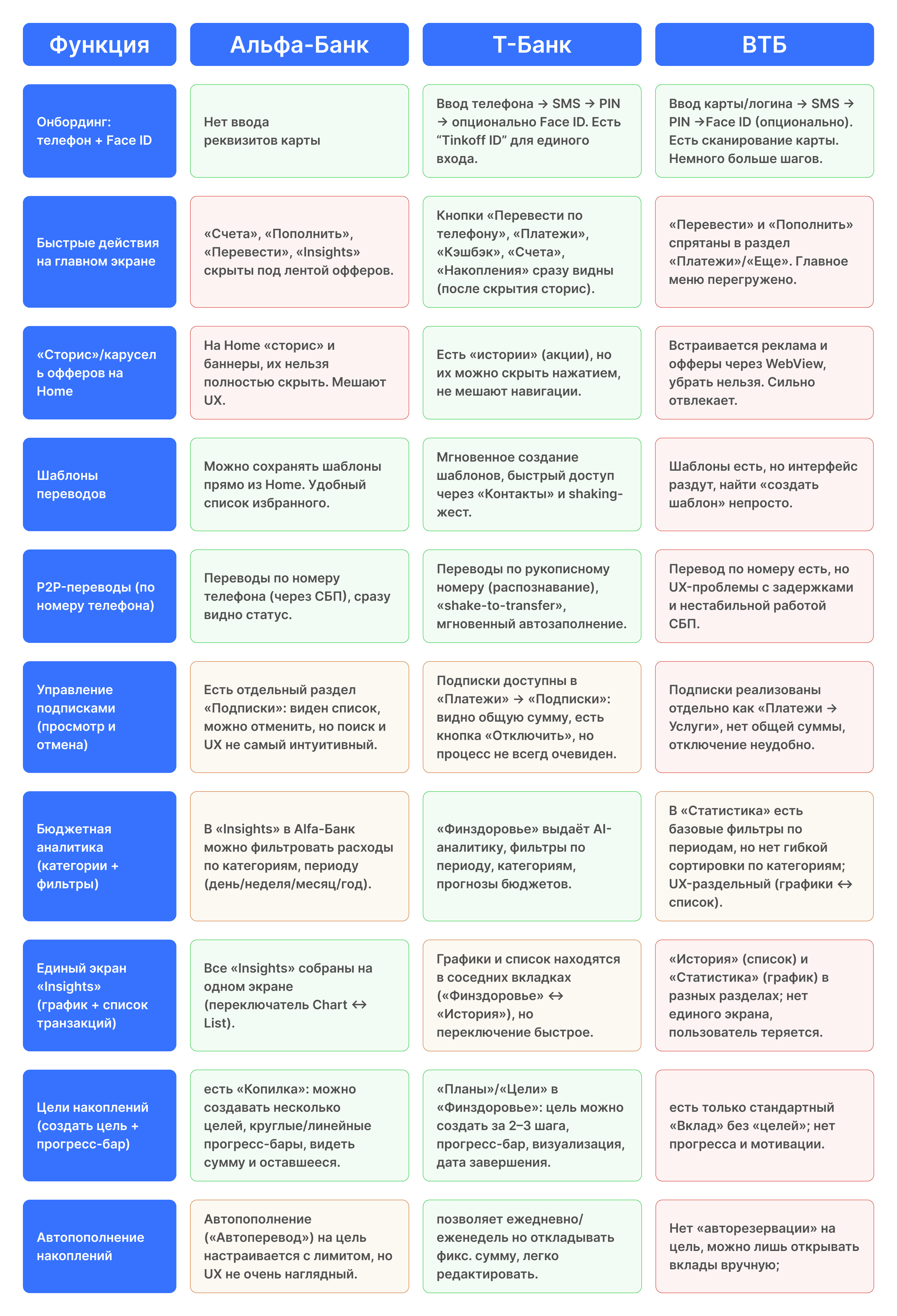

Конкурентный бенчмаркинг (Альфа-банк, Т-Банк, ВТБ) — анализ сильных и слабых сторон.

Результаты опроса пользователей:

Далее был проведен конкурентный анализ для того, чтобы определить слабые и сильные стороны по следующим критериям:

Инсайты

Первые впечатления важнее всего. Затянутая регистрация и вход отталкивают 8 из 10 новых пользователей;

Home как «витрина»: если на главном экране больше офферов, чем кнопок действий, люди уходят без транзакций;

Единая точка аналитики: пользователи хотят сразу увидеть график, готовую сводку по расходам и список операций — без лишних кликов;

Мотивация через микро-успехи: простые подсказки («Осталось накопить = $3 000 за 5 месяцев») стимулируют возвращаться.

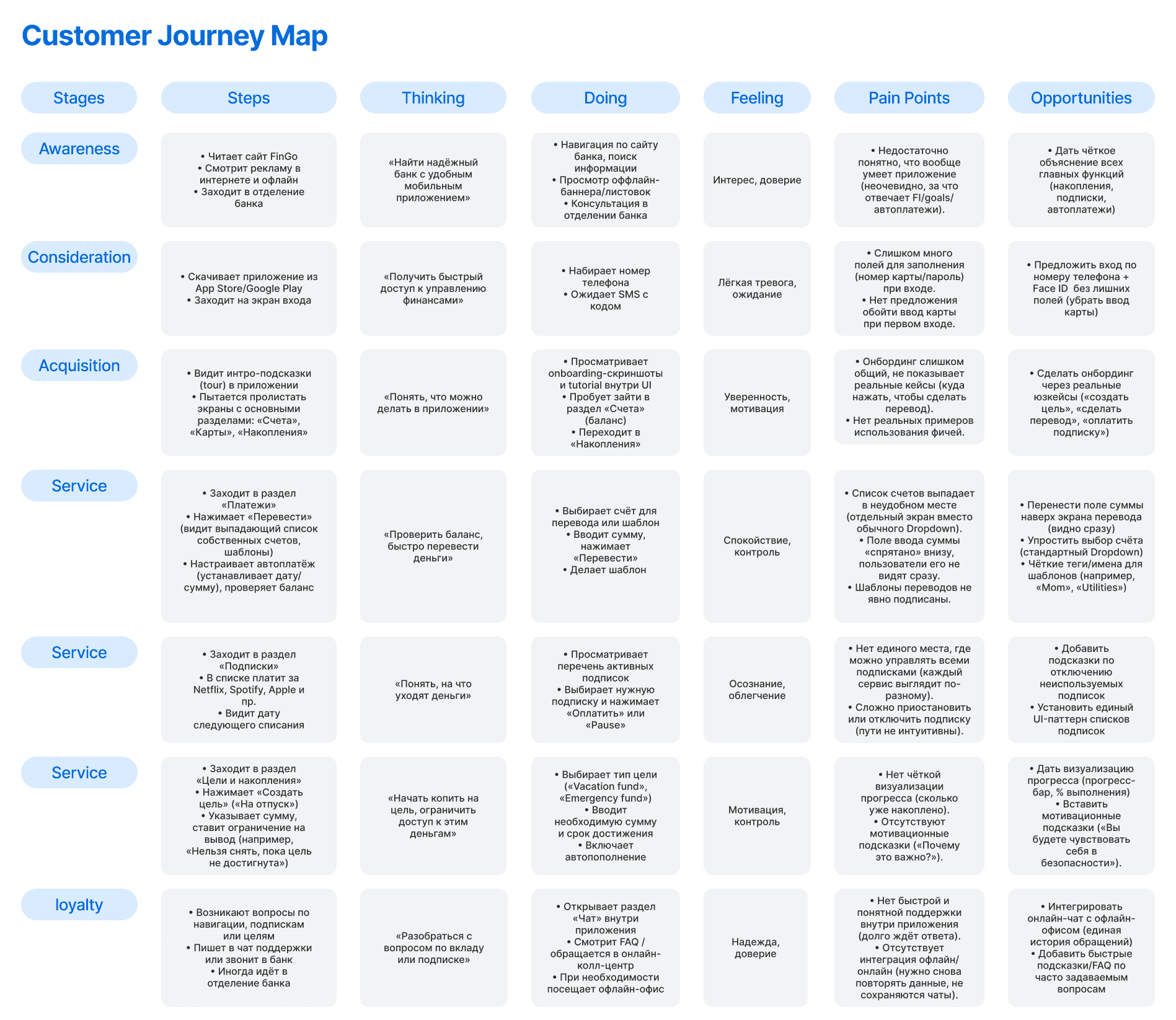

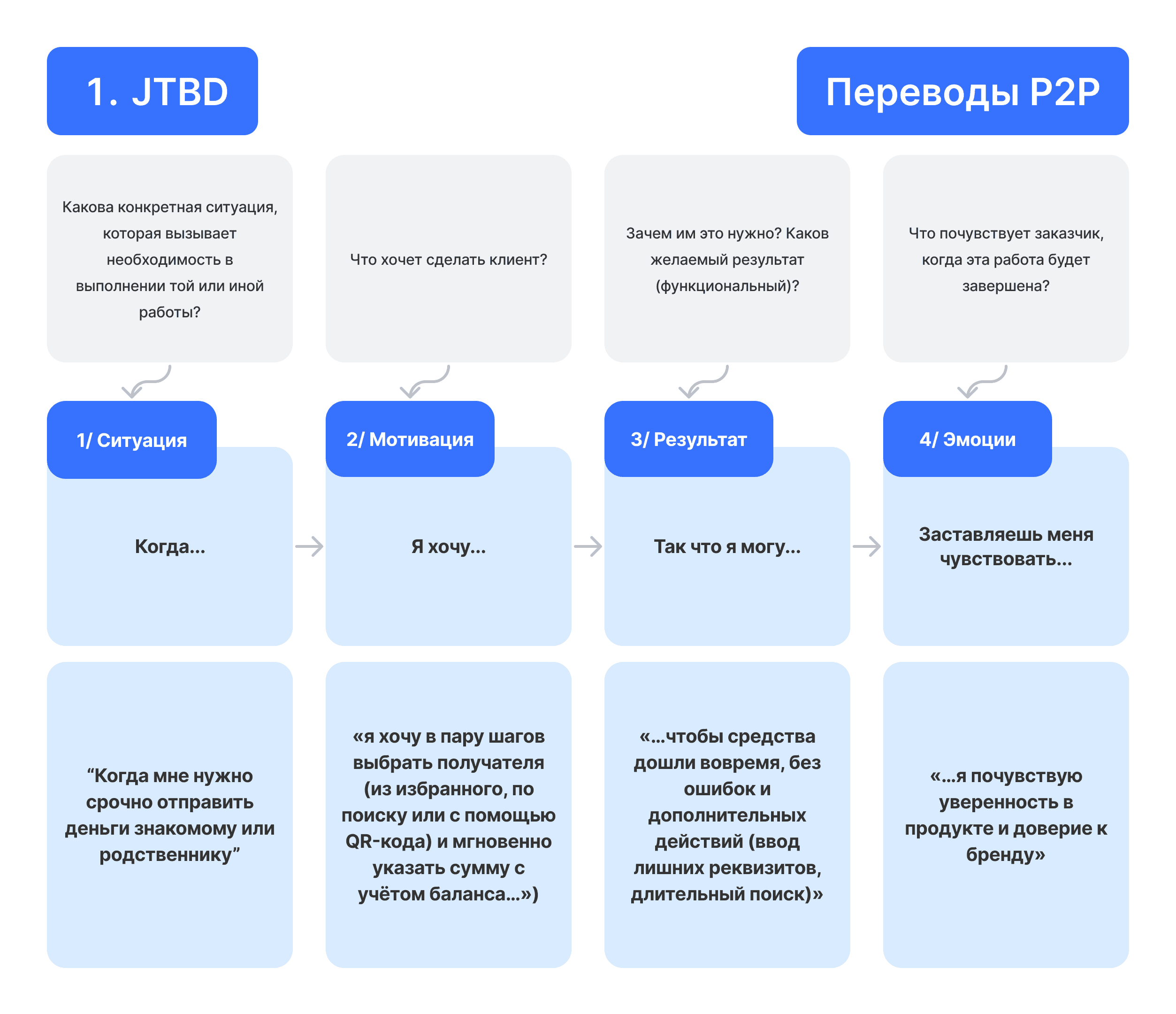

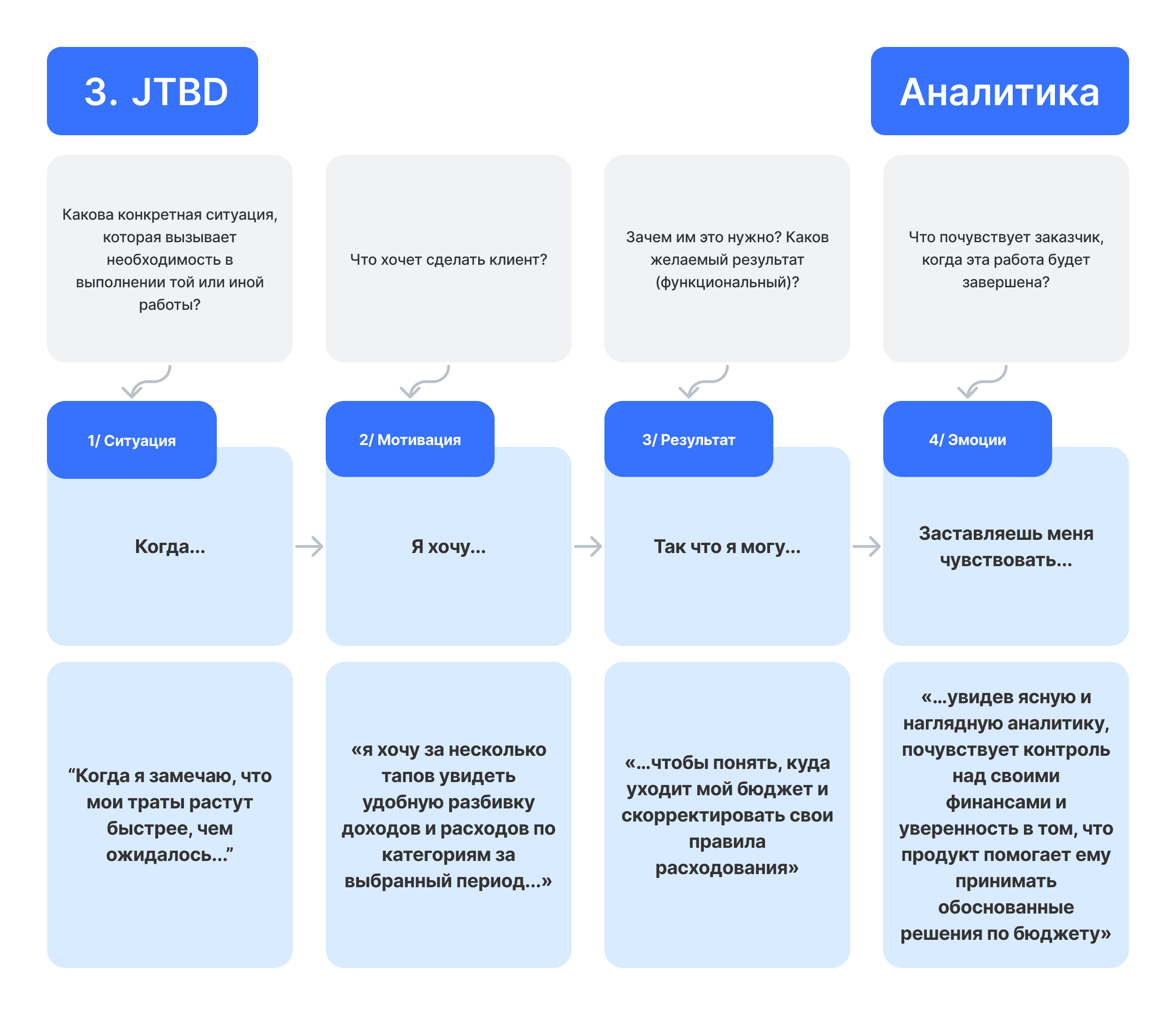

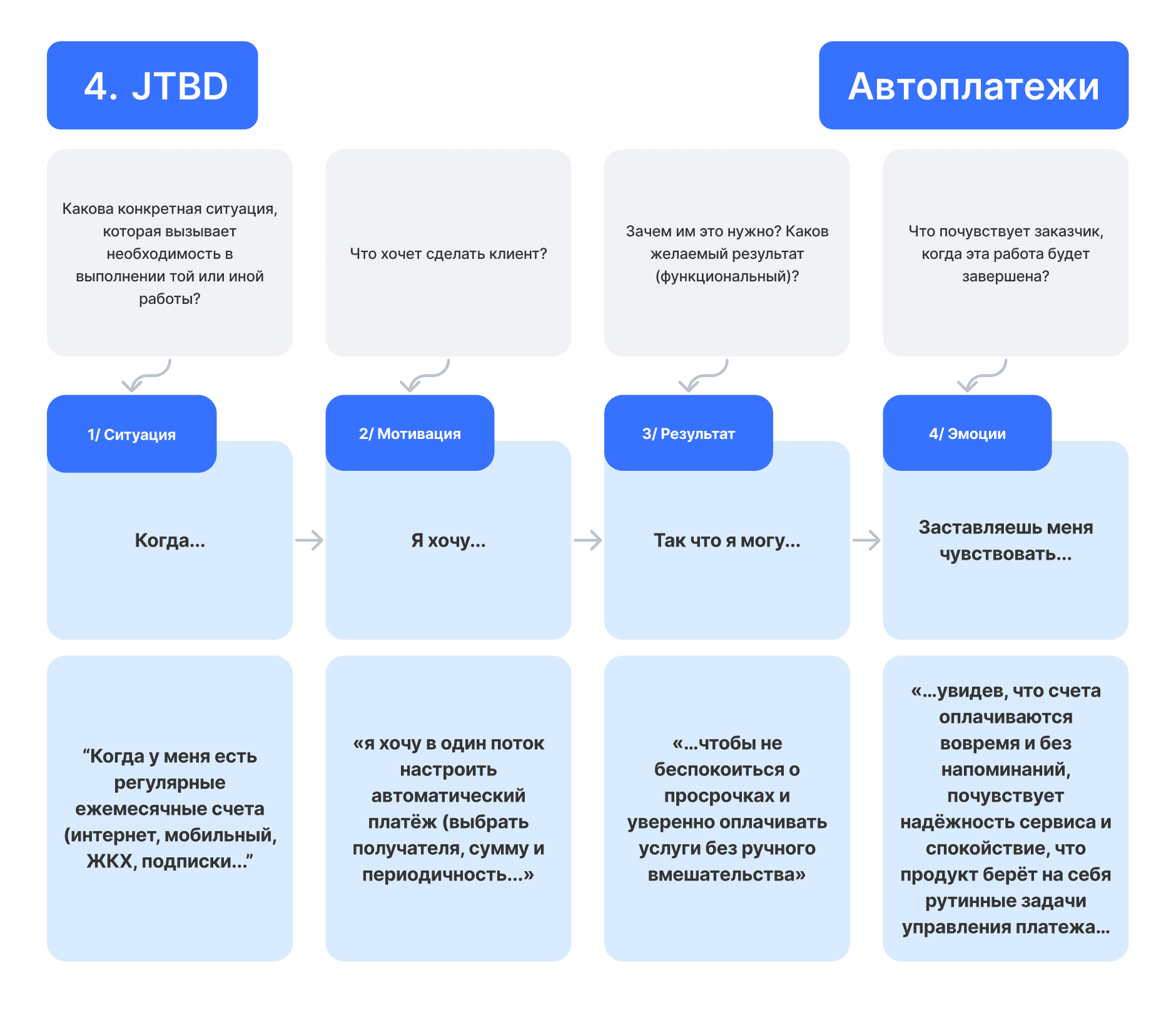

Customer Journey Map & JTBD

CJM охватывает этапы: Узнавание → Установка → Онбординг → Счета → Подписки → Накопления → Поддержка.

JTBD для четырёх ключевых сценариев (Переводы, Накопления, Аналитика, Автоплатежи) помогли связать реальные потребности пользователей с будущими решениями.

Формулировка проблемы

Сложный флоу входа в приложение;

Перегруженный главный экран рекламой и «сторис»;

Неудобный UX переводов;

Отсутствие единой точки управления подписками и неясная сумма расходов на них;

Отсутствие визуализации прогресса по целям накоплений и недостаток рекомендаций;

Фрагментированная аналитика расходов (нет единого экрана “график + список”, неудобные фильтры);

Низкая мотивация планирования накоплений.

Приоритет гипотез

На основании выявленных проблем я сформулировала пять ключевых гипотез, каждая из которых нацелена на конкретную боль пользователей:

Упрощённый вход (Phone + Face ID) уберёт «трение» при регистрации;

Чистый Home (без «сторис» и баннеров, фиксированный виджет действий) ускорит важные сценарии;

Онбординг через первую цель повысит вовлечение в раздел накоплений;

Интегрированная аналитика (Chart↔List + фильтры;

Поле ввода суммы перевода сверху снизит ошибочные операции.

Процесс

Информационная архитектура (IA) + User Flow + Wireframes

Финальное решение

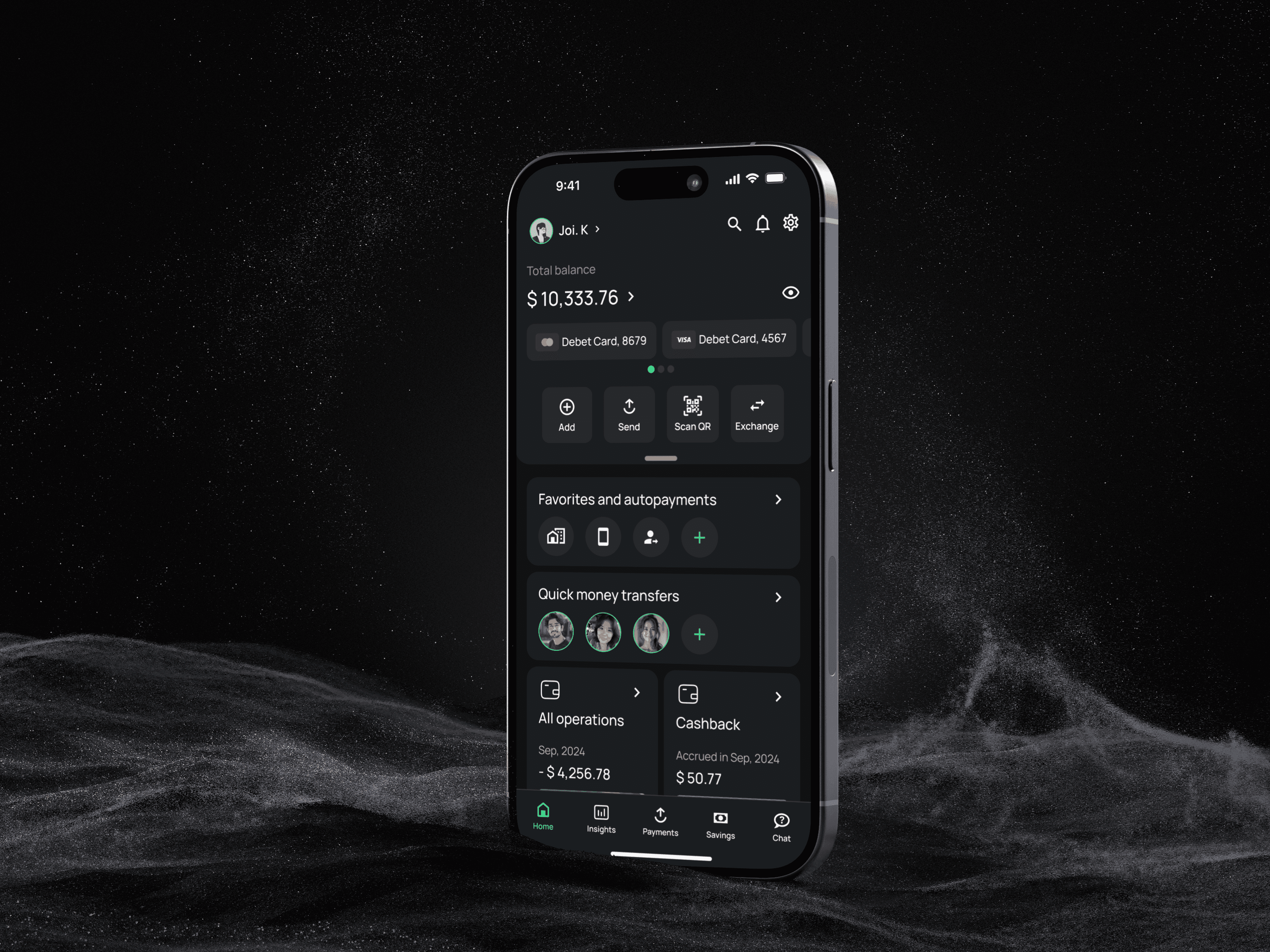

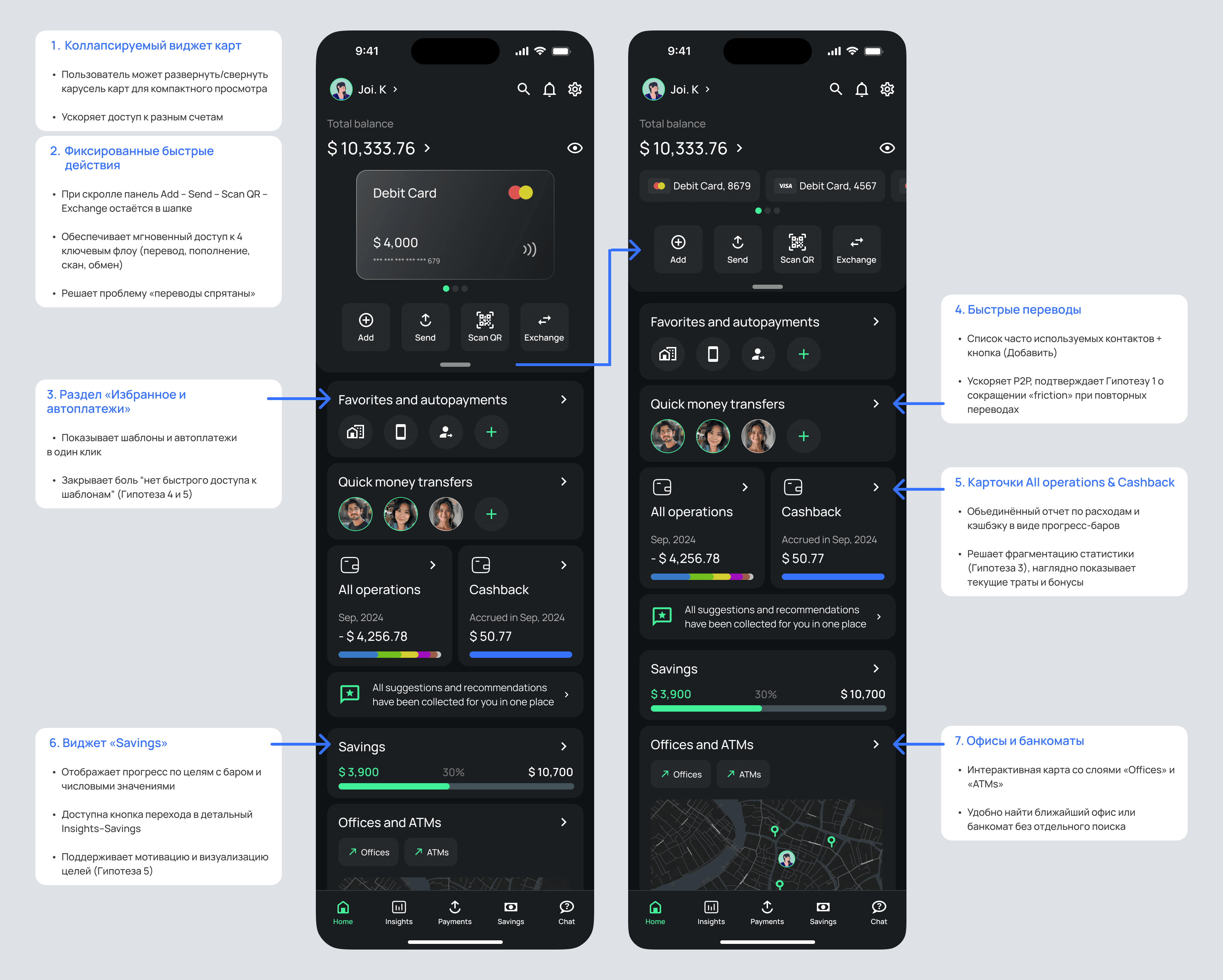

Главный экран для постоянных пользователей:

Коллапсируемый виджет карт:

Отличия главных экранов

В процессе было разработано два вида Home экранов, для новых и постоянных пользователей и вот их отличия:

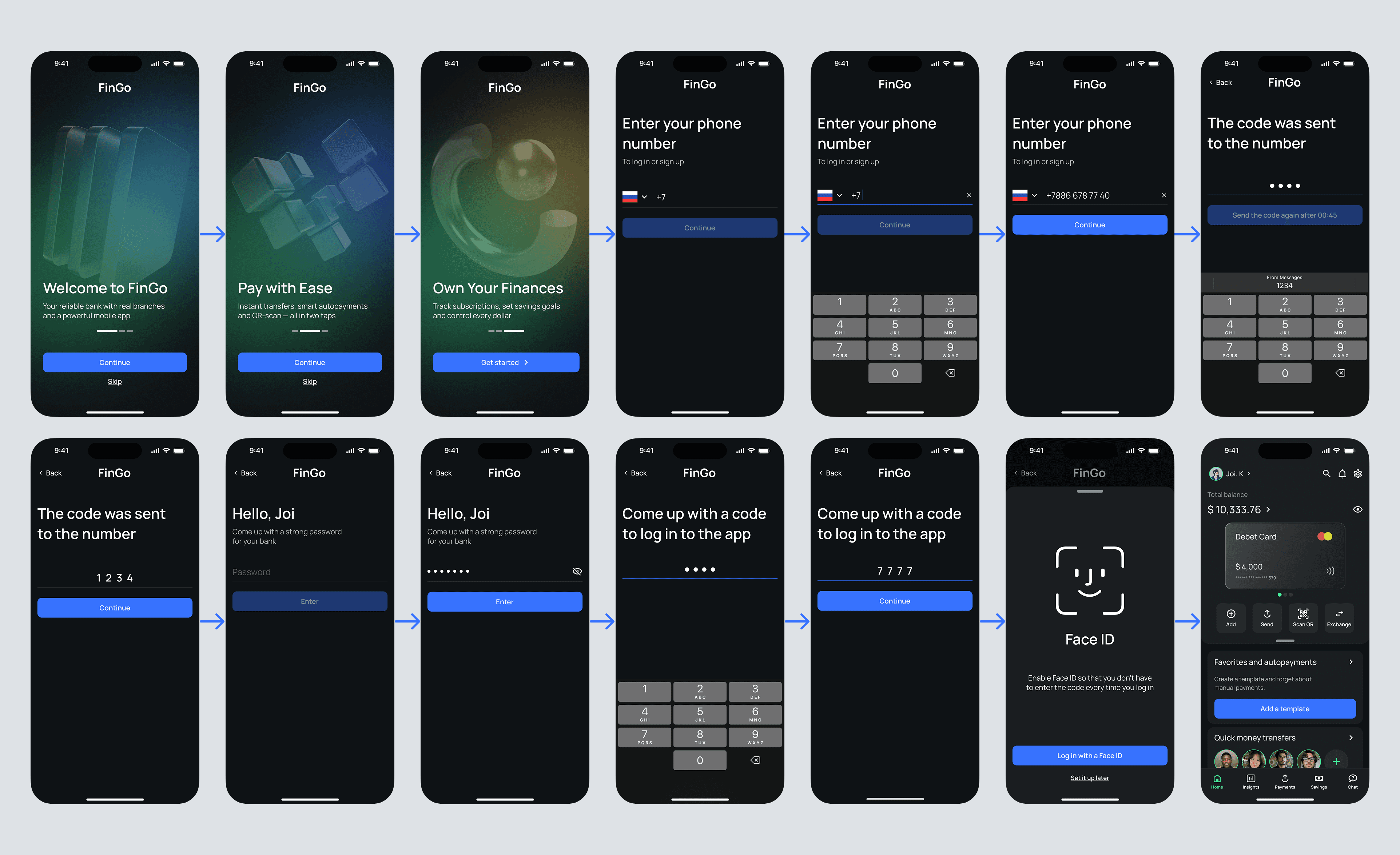

Flow авторизации нового пользователя

Минимум шагов: вместо вводов карты и сложных форм только номер телефона, SMS-код и пароль, что снижает «friction» при регистрации.

Мгновенная безопасность: сразу настройка PIN и Face ID для быстрого и надёжного входа.

Ценность с первого экрана: короткая карусель промо демонстрирует ключевые фичи (автоплатежи, аналитика и цели) и мотивирует завершить регистрацию.

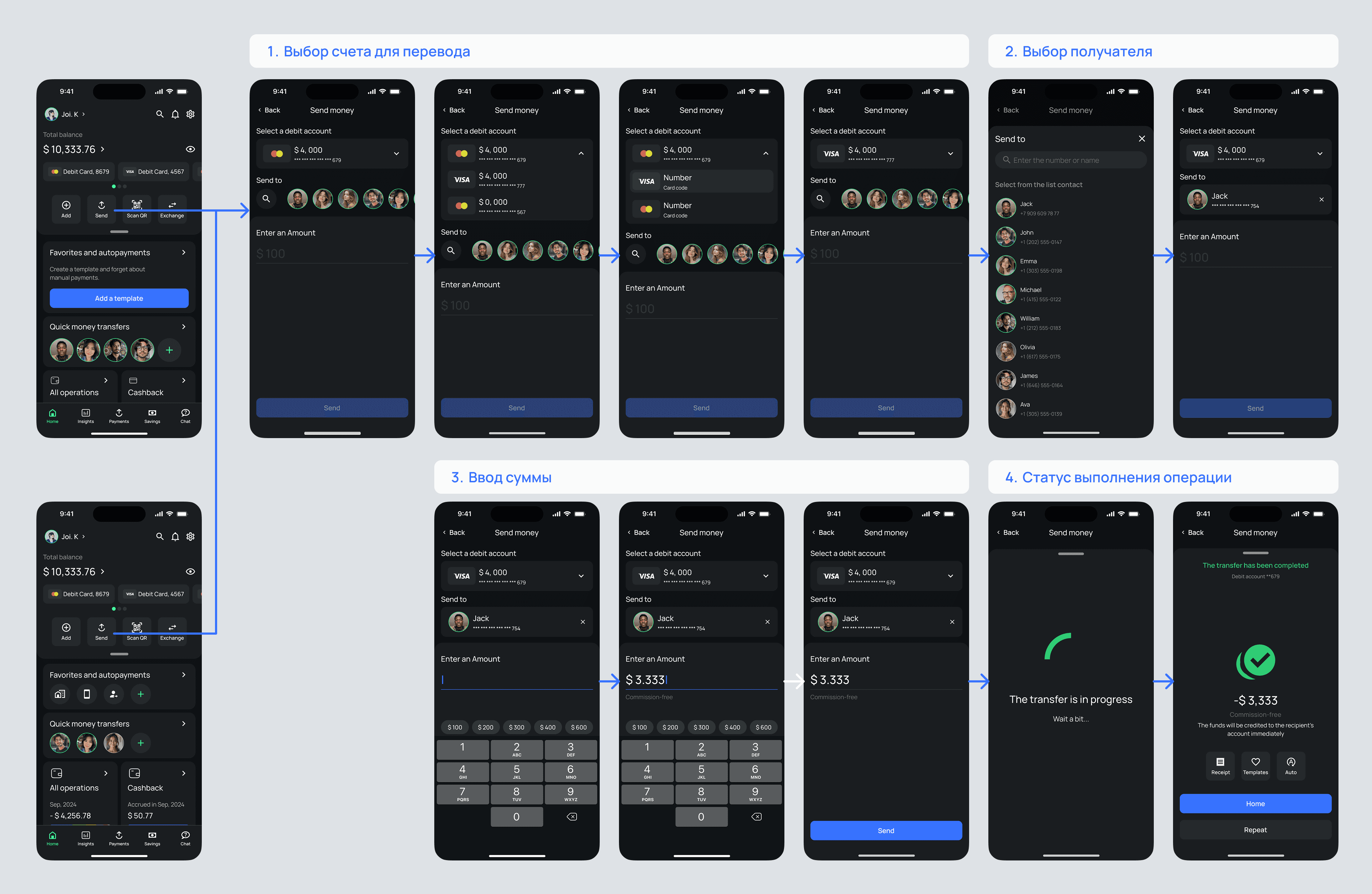

Flow Переводы P2P

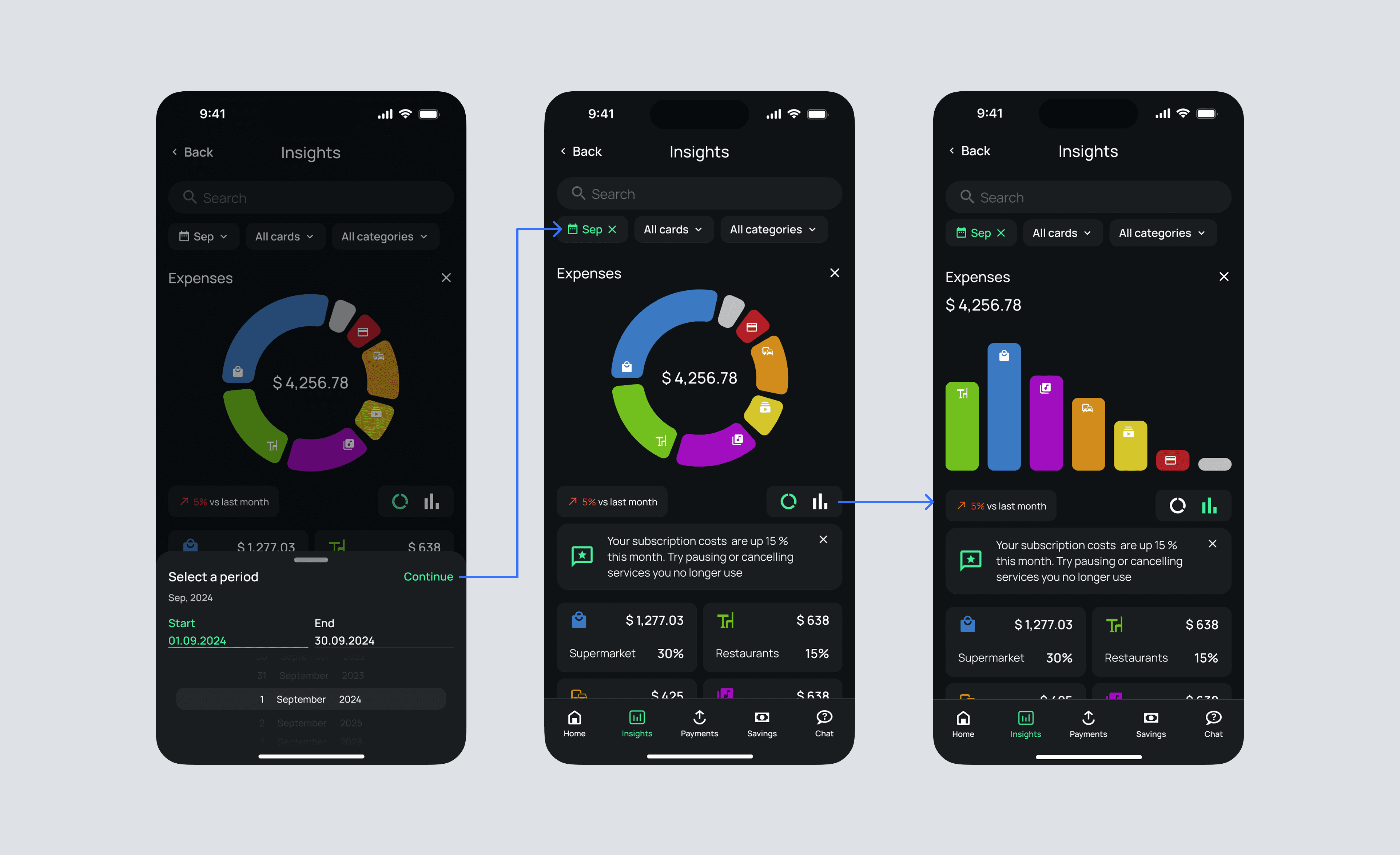

Аналитика и список транзакций

Удобство фильтрации и переключения визуализаций удерживает пользователя дольше в разделе (проверяет Гипотезу 4);

Единый экран статистики и истории снижает фрагментацию, ускоряет принятие решений и повышает вовлечённость;

Динамические подсказки («рекомендации по расходам») стимулируют возвращаться к Insights и повышают ценность аналитики.

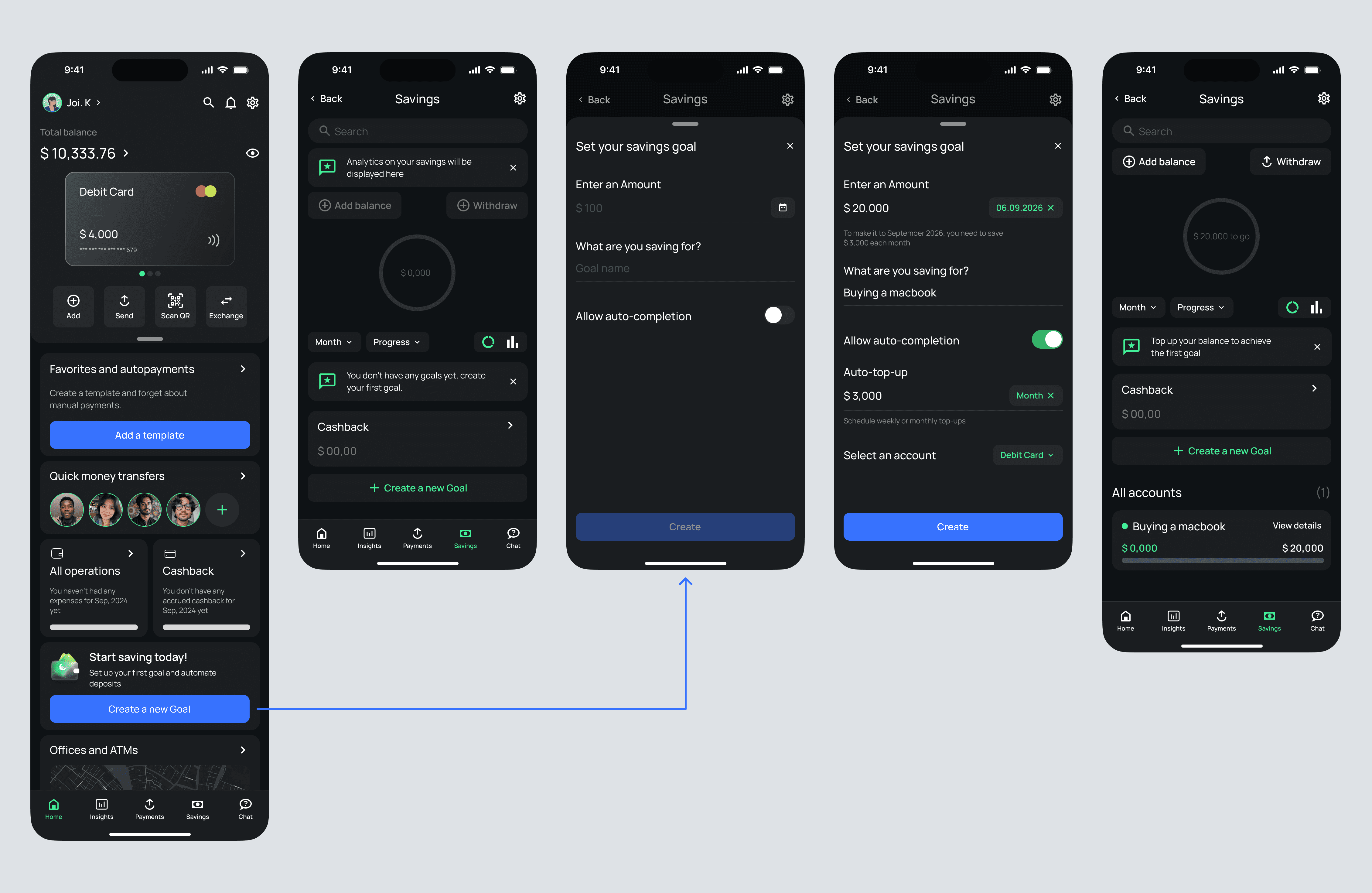

Накопления и создание целей (новые пользователи)

Простота и фокус: минимум полей, ясная последовательность;

Встроенные подсказки и автопополнение стимулируют регулярно «подкладывать» деньги;

Выбор срока и суммы автозачислений обеспечивает прозрачность и предсказуемость накоплений.

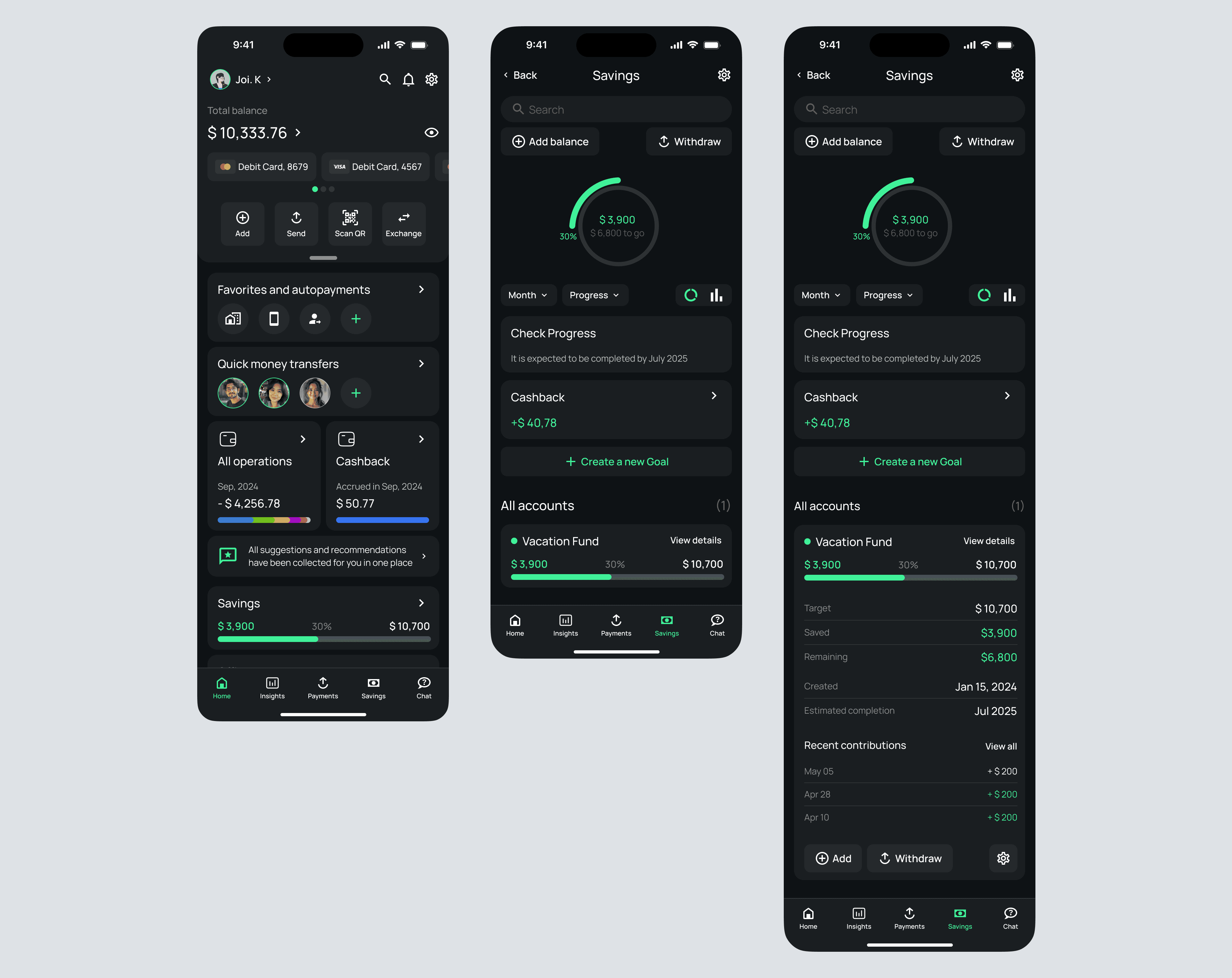

Накопления (постоянные пользователи)

Сразу доступный прогресс повышает мотивацию контролировать цели ежедневно;

Выделенные CTA-кнопки ускоряют операции и уменьшают отказ от пополнения;

Детализация по цели на одном экране сохраняет контекст и минимизирует переключения.

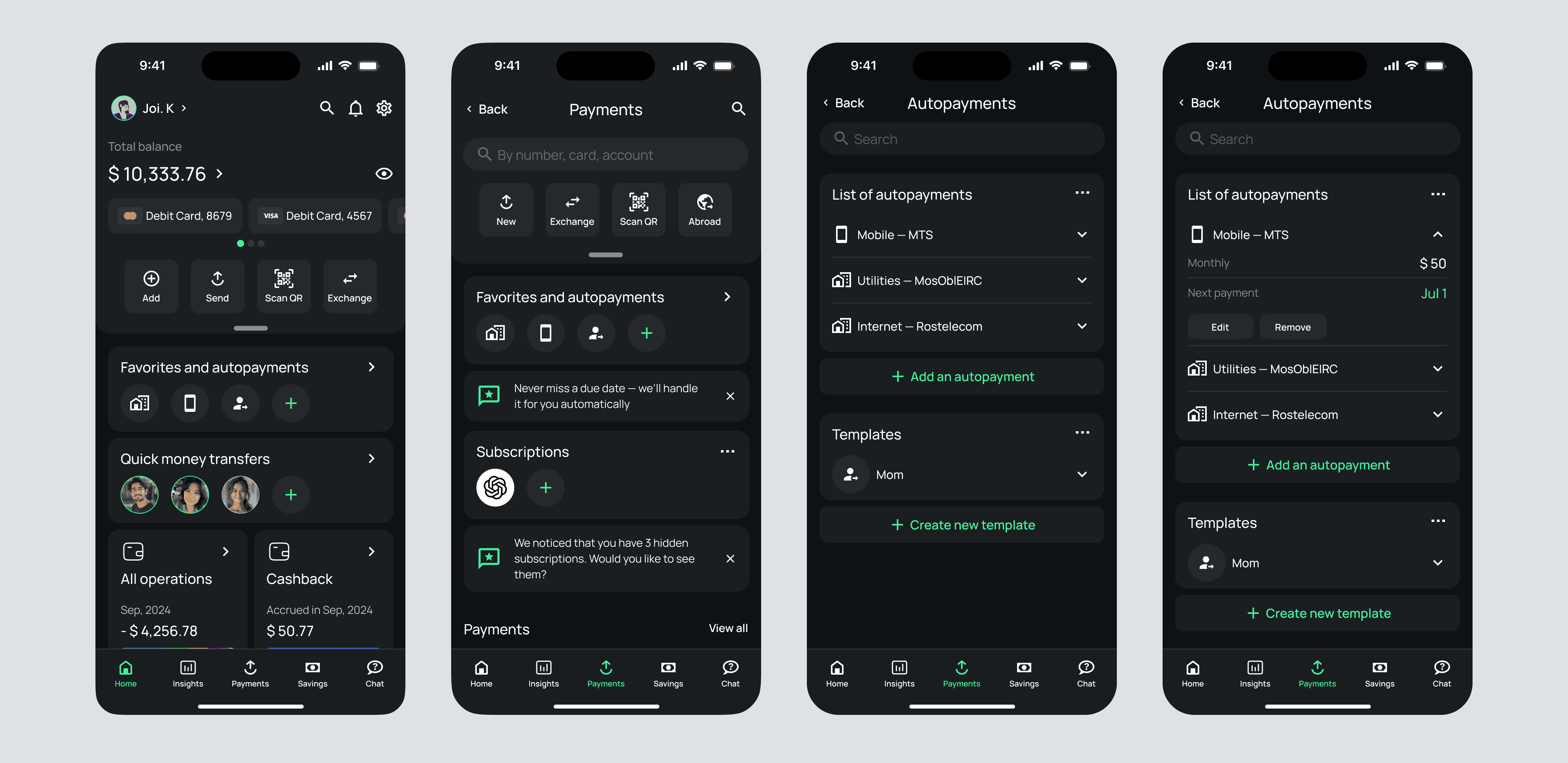

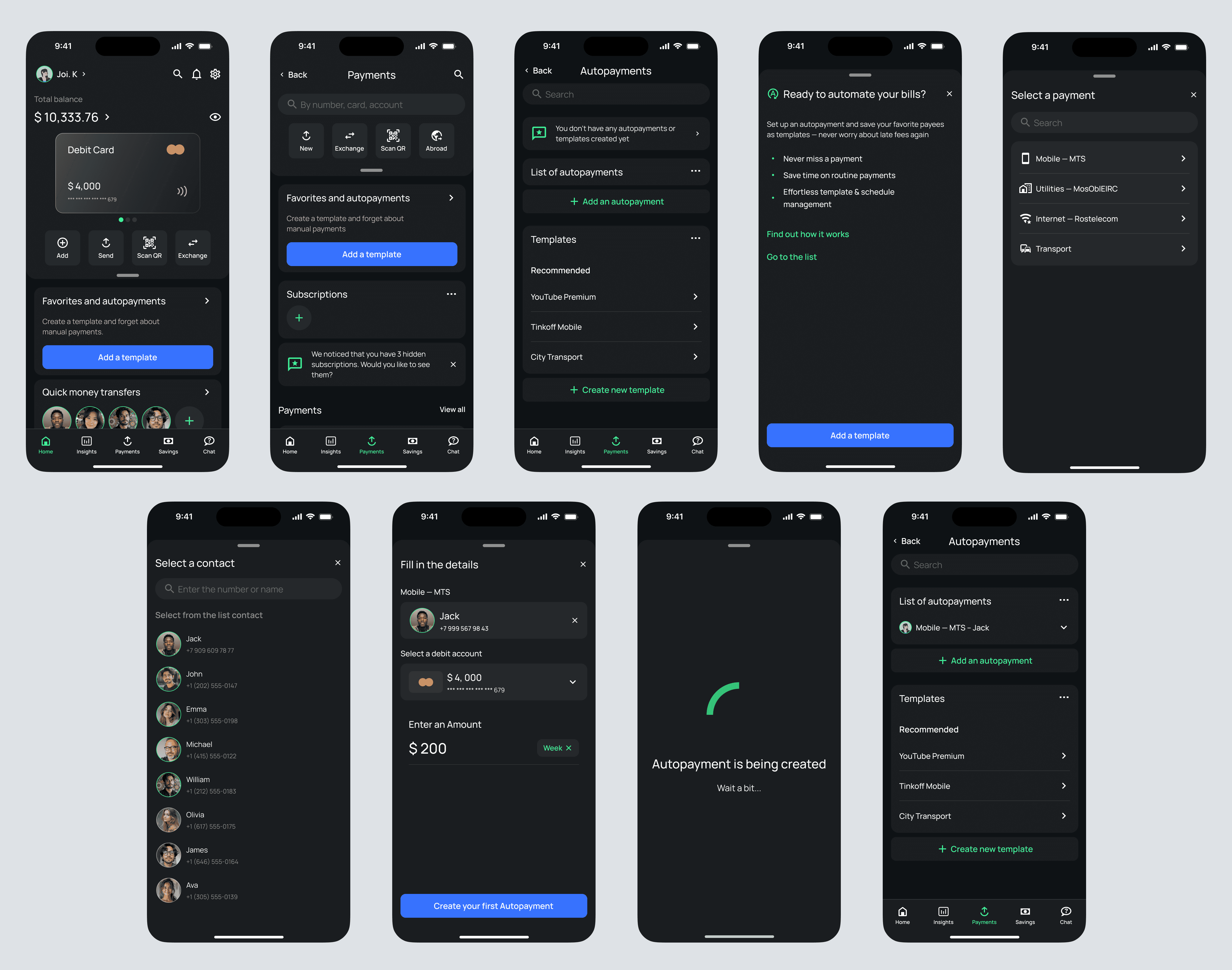

Автоплатежи и Шаблоны

Для постоянных пользователей лёгкий доступ к редактированию и управлению уже настроенными автоплатежами и шаблонами без лишних переключений;

Для Новичков понятное объяснение ценности функции и минимальное количество действий, чтобы сразу же создать первый автоплатёж.

Интерактивный прототип

Результаты и метрики

По итогам юзабилити-тестирования интерактивного прототипа (8 участников):

Task Success Rate: все участники без подсказок смогли провести перевод

и создать цель накопления с первой попытки;Среднее время прохождения ключевых флоу: вход в приложение и перевод занимали в среднем 30 сек (против 45–60 сек в конкурентных приложениях);

Ошибки и прерывания: ни одного «затёртого» или пропущенного поля суммы,

не понадобилось возвращаться к предыдущим экранам;Показатель удовлетворённости: пользователи оценили прототип в 4,5 из 5

за понятность и скорость выполнения задач;Качественные отзывы:

«В переводах я сразу увидел крупное поле ввода и не пришлось гадать,

где вводить сумму»;«Графики и история транзакций объединены — теперь я действительно понимаю, на что трачу и сколько осталось»;

«Мотивирующие подсказки по накоплениям вдохновляют откладывать чаще»;

«Удобный сворачивающийся виджет на главном экране, не нужно скролить экран».

Рефлексия

Успехи: JTBD и CJM оперативно привели к ключевым сценариям, гибкий виджет снизил когнитивную нагрузку;

Доработки: протестировать сценарии ошибок (сбой сети, неверный код), добавить микроанимации и расширить ЛК пользователя;

Урок: качественная валидация прототипа с малым числом юзеров даёт ценные инсайты — сначала «жёсткие» кейсы, затем «мелочи».

🔴 Более детально готова рассказать о проекте на личной встрече))